Пропустить меню

- Новости

- Бирьо Муст

- 12 марта 2015 в 10:35

Внимание! Эта статья была опубликована более 5 лет назад и относится к цифровому архиву издания. Издание не обновляет архивированное содержание, поэтому, возможно, вам стоит ознакомиться с более свежими источниками.Пенсия: вместо тысяч - крохи

Фото: Andras KrallaЕсли до сих пор многие ещё верят в обязательную пенсионную систему Эстонии, то вера эта разрушится, когда подойдёт пенсионный возраст. Пятизначные суммы превратятся в несколькоевровые ежемесячные банковские переводы.

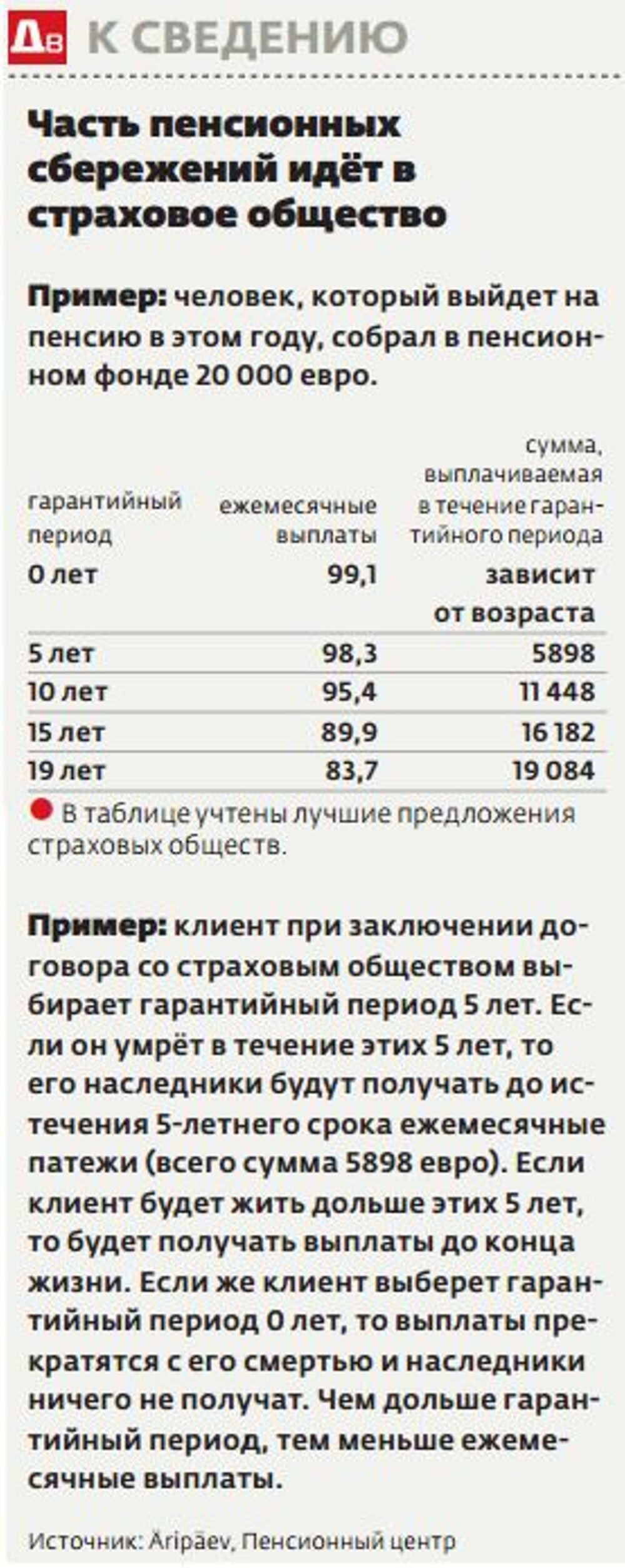

Часть пенсионных сбережений идет в страховое обществоВ Aripaev обратился 63-летний Юри, руководитель предприятия. Ему пришло время начать получать накопленные во вторую пенсионную ступень деньги. У Юри накопилась в пенсионном фонде сумма 19 700 евро, и он надеялся, что теперь сможет использовать эту сумму. Или хотя бы что у него есть какая-то возможность выбора.Ознакомившись поближе с системой, Юри выяснил, что теперь он должен заключить договор с какойто выбранной им страховой компанией. Деньги из пенсионного фонда поступят прямиком в это страховое общество. Выбор, кстати, не велик. В Эстонии всего 3 фирмы занимаются этим: Compensa, Ergo и SEB.Риск долголетияЮри связался с одной из этих фирм, где ему предложили возможные варианты ежемесячных выплат. Оказывается, что сумма эта зависит от гарантийного периода.Попросту говоря, гарантийный период означает, что если клиент скончается раньше срока, то наследники будут получать пенсионные выплаты до окончания гарантийного периода. Например, если он выбрал в качестве гарантийного периода 15 лет, то ежегодная прибавка к пенсии составит 92 евро минус подоходный налог. Если он распределил накопленную сумму на 15 лет, то разница между суммами превысит 3000 евро.Иными словами – это деньги, от выплаты которых страховое общество защищает себя в случае, если клиент проживёт ещё 30 или более лет. Таким образом, за счёт денег, накопленных людьми, прожившими меньше, покрываются пенсии людей, живущих дольше...Правда, эти условия записаны также на сайте пенсионного центра. Общества высчитывают размер платежей по формуле аннуитета, которая учитывает ожидаемыйсрок жизни. Неизбежный сюрприз ожидает человека, когда он видит реальные условия пенсионного договора и узнаёт размер ежемесячной прибавки к пенсии.Хочешь не хочешь, а возникает ряд вопросов: почему не дают людям возможностьболее гибко использовать накопленные ими деньги? Почему за счёт моей зарплатыи выплаченного мной социального налога должны зарабатывать страховые общества?Вдобавок никуда не пропадает и риск, что страховое общество вложит деньги в имущество с низкой производительностью, что в долгосрочной перспективе можетотнять возможность приумножить деньги.Так как Юри продолжает работать, он оставил эти деньги там, где они сейчас, в пенсионном фонде. Остаётся лишь надеяться, что к тому времени, когда ему понадо-бятся эти деньги, что-то изменится в нашем законодательстве или появятся альтернативы этим страховым обществам.А какие проблемы?Министерство финансов заверило, что в ближайшее время каких-то резких изменений ждать не стоит. Руководитель отдела страховой политики Министерства финансов Сийри Тынисте сказала, что выплаты из второй ступени начались в 2009 году и сейчас пытаются оценить опыт этих 6 лет, чтобы понять, в каком месте и в какой доработке нуждается система. О конкретных изменениях и сроках, однако, пока рано говорить.Один из основателей пенсионной системы Эстонии Эйки Нестор не видит ничего непонятного в этой ситуации. По его словам, вся система второй пенсионной ступени построена на том, что в итоге клиент заключает аннуитетный договор со страховым обществом и деньги выдают до конца жизни по крохам.«С человеческой стороны это тоже нормально. Они не знают, что эти деньги не распределяются на конкретные годы. Суть договора такова – договор существует до техпор, пока человек жив. Как и в случае любой страховки – страховое общество берёт на себя риск, если человек живёт долго, также и человек берёт на себя риск», - пояснил Нестор.Система, по словам Нестора, построена так, что выгода видна в долгосрочной перспективе и через несколько десятков лет выплаты будут существенно больше.Юри на самом деле не собирался сразу снимать всю накопленную сумму. Он вполне понимает необходимость делить эту сумму по кусочкам. Но ему непонятны вычисления страховой компании. «Больше всего раздражает отсутствие прозрачности», - опечален будущий пенсионер.- Самое читаемое

Bigbank предложит инвесторам новые облигации

Bigbank объявил о новом публичном размещении облигаций, объем которого составит 3-10 миллионов евро.

Bigbank объявил о новом публичном размещении облигаций, объем которого составит 3-10 миллионов евро.

Память и памятники

9 мая на стене Нарвского замка вновь, как и год назад, появилось изображение кровавого Путина, обращенного лицом в сторону Ивангорода, в Таллинне одни люди устремились с цветами к Бронзовому солдату на Военном кладбище, другие направились вечером на площадь Свободы слушать концерт по случаю Дня Европы, а война с памятниками и памятью, между тем, провернулась еще на один виток.

9 мая на стене Нарвского замка вновь, как и год назад, появилось изображение кровавого Путина, обращенного лицом в сторону Ивангорода, в Таллинне одни люди устремились с цветами к Бронзовому солдату на Военном кладбище, другие направились вечером на площадь Свободы слушать концерт по случаю Дня Европы, а война с памятниками и памятью, между тем, провернулась еще на один виток.

Райво Варе: привлечение иностранных компаний – это не случайный секс. Тут ухаживать надо

Экономика Литвы растет, в то время как в Эстонии она падает. ВВП Литвы на душу населения, пересчитанный по паритету покупательной способности, уже выше, чем в Эстонии. Зарплаты пока ниже, но растут опережающими темпами. Приведет ли все это к тому, что Литва станет экономическим лидером стран Балтии? ДВ расспросили об этом эксперта Райво Варе.

Экономика Литвы растет, в то время как в Эстонии она падает. ВВП Литвы на душу населения, пересчитанный по паритету покупательной способности, уже выше, чем в Эстонии. Зарплаты пока ниже, но растут опережающими темпами. Приведет ли все это к тому, что Литва станет экономическим лидером стран Балтии? ДВ расспросили об этом эксперта Райво Варе.