- OMX Baltic0,4%312,2

- OMX Riga−0,86%914,87

- OMX Tallinn0,01%2 117,6

- OMX Vilnius0,64%1 495,97

- S&P 5000,38%7 543,59

- DOW 300,02%52 508,27

- Nasdaq 0,9%26 107,01

- FTSE 100−0,14%10 514,24

- Nikkei 2251,49%68 751,51

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%89,21

- OMX Baltic0,4%312,2

- OMX Riga−0,86%914,87

- OMX Tallinn0,01%2 117,6

- OMX Vilnius0,64%1 495,97

- S&P 5000,38%7 543,59

- DOW 300,02%52 508,27

- Nasdaq 0,9%26 107,01

- FTSE 100−0,14%10 514,24

- Nikkei 2251,49%68 751,51

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%89,21

Внимание! Этой статье более 5 лет, и она находится в цифировом архиве издания. Издание не обновляет и не модифицирует архивированный контент, поэтому может иметь смысл ознакомиться с более поздними источниками.

Налоговые схемы для вывода миллионов

Ежегодно государство спасает от налоговых схем десятки миллионов евро. В прошлом году наибольшего масштаба достигли трюки с дивидендами. Новый закон позволяет налоговому департаменту покрепче связать нарушителям руки.

От сумм темнеет в глазах. Налоговый департамент сообщил, что в прошлом году помешал вывести из страны без налога в общей сложности 560 миллионов евро.

О размере выборки и способах вылавливания нарушителей Налоговый департамент не сообщил, однако, по словам руководителя подразделения налогового аудита НТД Мартина Лехтиса, обычно нарушители составляют 5–10% выборки, так что в результате обратного расчёта понятно, что департамент проверил прибыль предприятий на общую сумму около 5 миллиардов евро.

В прошлом году наибольшего масштаба среди обнаруженных случаев достигло злоупотребление освобождением от налогов дивидендов, общая сумма которых составила 350 миллионов евро. Какие именно предприятия были пойманы за руку, департамент не сообщает из-за налоговой тайны.

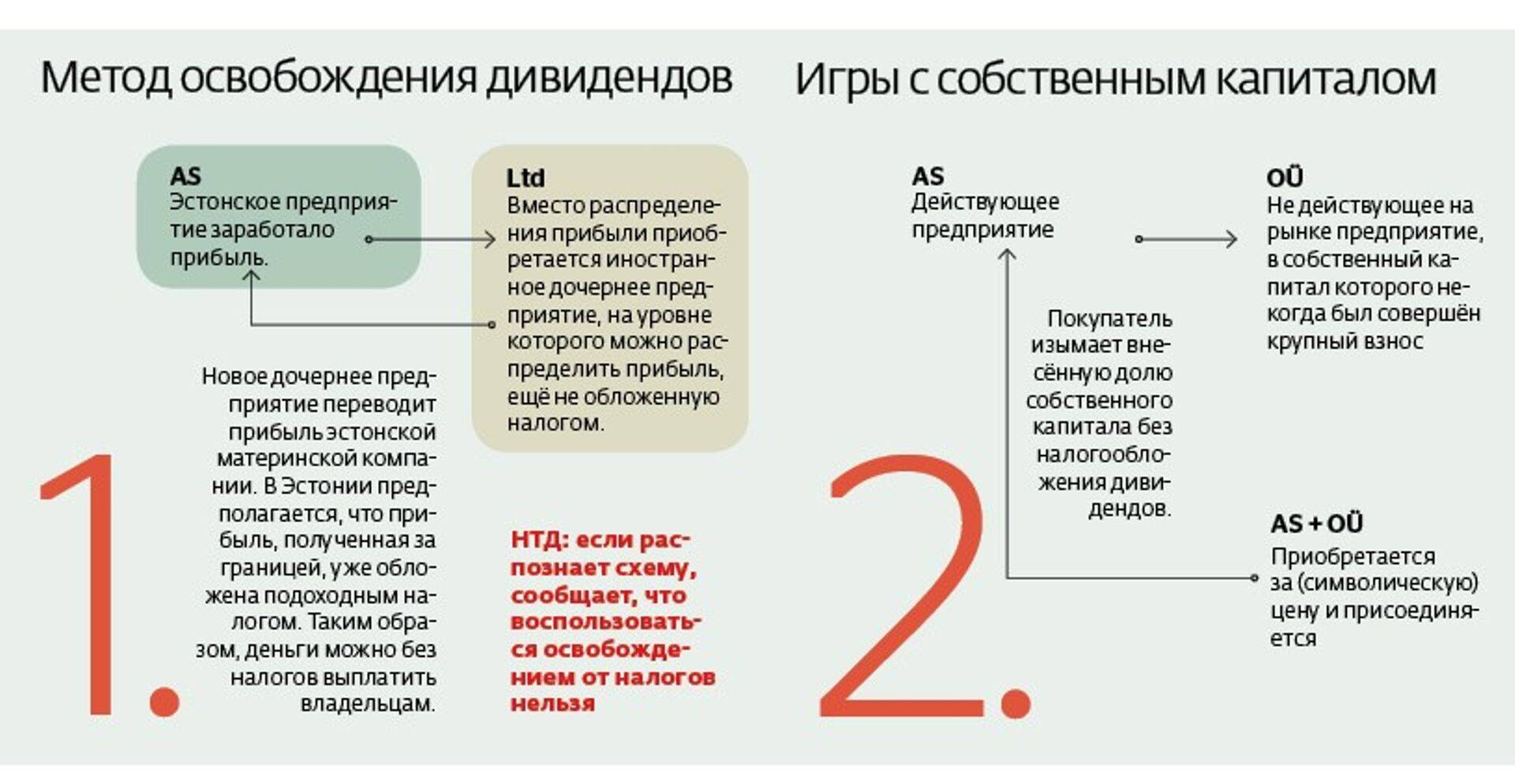

Как работает метод освобождения дивидендов

Если говорить упрощённо, для применения схемы с дивидендами выбирается территория с особым налоговым регулированием. Компания перемещает деньги туда и обратно, пользуясь при этом правилами о предотвращении двойного налогообложения, что позволяет дважды избежать налогов.

Партнёр Ernst&Young, налоговый консультант Ранно Тингас описал возможную схему следующим образом: у эстонской компании накопилась нераспределённая прибыль, однако вместо её распределения и уплаты налогов приобретается иностранное коммерческое предприятие, которому и достаётся эта нераспределённая прибыль. Поскольку эстонские законы исходят из того, что у иностранного дочернего предприятия подоходный налог на прибыль уже уплачен (в остальном мире преобладает уплата подоходного налога с годовой прибыли предприятия, а не при её распределении, как в Эстонии), полученные из-за границы дивиденды в Эстонии налогами не облагаются, и их можно в полном объёме выплатить собственникам.

Если Налогово-таможенный департамент всё же узнает, что какая-то коммерческая организация злоупотребляет методом освобождения, решение будет однозначным: департамент сообщит, что освобождение от налогов получено искусственным путём, и полученные от дочернего предприятия дивиденды будут обложены налогом в Эстонии.

Заём внутри концерна

Ещё один популярный путь вывода прибыли – внутренние займы концернов (см. схему 3). Он относительно прост в исполнении.

Старший адвокат бюро Ellex Raidla Дмитрий Розенблат заметил, что тот или иной способ займа денег в Эстонии, очевидно, практикует здесь значительная часть иностранных концернов.

Правда и то, что доказать злоупотребление довольно сложно. «Наша налоговая система, в которой нет текущего налогообложения прибыли коммерческих организаций, изначально запрограммирована на проблемы, связанные со злоупотреблением. В последние годы законодатели попытались заткнуть дыры в законе и создали множество исключений, хотя, возможно, вместо этого стоило бы рассмотреть переход на классическую систему налогообложения», – сказал Розенблат. По его оценке, многие предприятия, скорее, согласятся платить подоходный налог по разумной ставке в текущем режиме, чем химичить со схемами в попытках избежать 20%-ой ставки.

Тингас также подтвердил, что чаще всего его клиенты имеют дело с Налоговым департаментом именно в связи с займам внутри концерна. Они выдаются в обоих направлениях. Либо материнское предприятие выдаёт эстонскому дочернему предприятию займы под достаточно высокий процент, что вызывает у Налогового департамента вопрос о том, почему предприятие не взяло кредит на рыночных условиях. Либо, напротив, возникает подозрение, что деньги переводятся материнскому предприятию на слишком выгодных условиях.

По словам Лехтиса, сигналов, на которые реагирует Налогово-таможенный департамент, множество. Понятно, что молодое предприятие нигде не получит займа под лучшие проценты, кроме как у материнской компании. Но с течением времени ожидается, что залоги улучшатся, и проценты станут снижаться. Так что встаёт вопрос, на какой срок выдаётся заём, будет ли он продлеваться. И наоборот: если выдача займов или какие-то возвраты соразмерны с потенциальной прибылью эстонского предприятия, то, скорее всего, происходит скрытое выведение прибыли.

Налоговый департамент, скорее, направляет, а не наказывает

По словам Ранно Тингаса, очень хорошо, что, когда речь идёт о «серой» зоне, налоговый департамент Эстонии не начинает сразу применять строгие наказания, а, скорее, подталкивает предприятия к корректному ведению дел. Например, налоговая советует урезать вдовое желаемую процентную ставку или вообще вернуть займ и выплатить вместо него дивиденды.

По словам Тингаса, в его компании есть команда из четырёх человек, которая ежедневно занимается обоснованием трансфертных цен, ищет сравнимые данные по Европе. По опыту консультанта, можно обосновать даже отрицательный процент по займу для материнского предприятия (например, если в конкретной стране материнское предприятие само платит проценты по отрицательной ставке).

Счёт концерна – не совсем бесплатный источник денег

Близким к случаю выдачи займа материнской компании является оперирование счётом концерна. Хранение денег эстонского дочернего предприятия на едином банковском счёте за пределами Эстонии используется довольно широко, и возникает вопрос, не идёт ли речь о «бессрочном неограниченном займе».

«Эстонское дочернее предприятие не обязано иметь банковский счёт в Эстонии, от него могут отказаться из-за географических рисков – всё же это Восточная Европа – административных рисков, банковских рисков и так далее. Счёт концерна может быть вообще не предназначен для налоговых целей», – считает Тингас. Однако он отметил, что из-за эстонской системы подоходного налога компании всё же имеют налоговое преимущество: если деньги уходят из эстонской фирмы в концерн, не остаётся прямых причин распределять дивиденды.

Налогово-таможенный департамент не считает счёт концерна прямо-таки бесплатным источником денег. По словам Лехтиса, в этом вопросе налоговая обращает внимание на то, движутся ли деньги эстонского предприятия всегда только на счёт концерна или всё же идут в обе стороны. Кроме того, департамент смотрит, надолго ли они там задерживаются: если больше, чем на год, возникает подозрение. Департамент предполагает, что если деньги долго где-то хранятся, то они должны находиться там на срочном сбережении, либо этим деньгам найдено какое-то другое применение, которое должно приносить эстонскому дочернему предприятию проценты.

Самые читаемые

Последние новости

Сейчас в фокусе

Подписаться на рассылку

Подпишитесь на рассылку и получите важнейшие новости дня прямо в почтовый ящик!

На главную