- OMX Baltic−0,04%315,18

- OMX Riga0,23%925,27

- OMX Tallinn−0,06%2 157,09

- OMX Vilnius−0,16%1 501,55

- S&P 5000,62%7 757,64

- DOW 300,28%54 036,93

- Nasdaq 1,3%26 690,62

- FTSE 1000,31%10 901,09

- Nikkei 225−0,12%65 606,71

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,17

- EUR/RUB0,00%94,34

- OMX Baltic−0,04%315,18

- OMX Riga0,23%925,27

- OMX Tallinn−0,06%2 157,09

- OMX Vilnius−0,16%1 501,55

- S&P 5000,62%7 757,64

- DOW 300,28%54 036,93

- Nasdaq 1,3%26 690,62

- FTSE 1000,31%10 901,09

- Nikkei 225−0,12%65 606,71

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,17

- EUR/RUB0,00%94,34

В долгах как в шелках и фирма не работает? Мы все равно дадим кредит!

Когда много лет назад Роман (имя изменено. – прим. ред.) взял в банке кредит под залог недвижимости, он и не подозревал, чем это для него обернется. Рефинансирование долгов привело его в КСО Eestihoius, а оттуда в инкассо-фирму Renovum, в результате чего он превратился в съемщика своей же квартиры. Этой зимой ему буквально грозит остаться без крыши над головой.

Две типовые ласнамяэские двушки принадлежали ему и его жене. Около десяти лет назад жена была со-ходатайствующей в покупке дома. «У нее была знакомая, которая сказала: "Покупай дом на себя, а я буду платить". Она уехала за границу, жена платить не смогла и обанкротилась как частное лицо», – рассказывает Роман. Квартира жены в процессе была переписана на Романа.

На этом бедствия семьи не кончились: на Романе по-прежнему висел банковский долг. Выплачивать его тоже не получалось, он обратился за помощью в фирму по выдаче быстрых займов, задолжал и там, а в мае 2019 года рефинансировал кредит в Põhja-Eesti Hoiulaenuühistu (ныне Eestihoius). Последнее не смутила ни его сомнительная кредитная история, ни тот факт, что кредит был выдан на фирму Романа, которая практически никогда не вела экономическую деятельность.

«Я был без работы, были проблемы с неуплатой штрафов, фирма не приносила дохода, поэтому банки не давали кредитов. Пришлось обратиться в фирму Eestihoius. Они мне сделали предложение под высокий процент, деваться было некуда», – вспоминает Роман. Изначально сумма кредита составляла 81 700 евро. Eestihoius предложила буллитный график погашения, когда выплачиваются только проценты – 12,6% годовых. В случае задержки платежа на неделю клиент был обязан уплатить штраф в размере 30% от суммы процентов.

Что характерно, финансовые дела Романа не пошли на лад и после этого, и Eestihoius передала его долг связанной с ней инкассо-фирме Renovum.

«Я платил-платил, потом начали возникать проблемы с платежами, задолжал за два месяца. Мне прислали письмо, что я должен погасить за короткий срок или договор будет расторгнут. Я не смог выплатить, они передали кредит инкассо-фирме Renovum, откуда мне прислали письмо, что я должен уплатить уже большую сумму. Таких денег у меня не было», – вспоминает Роман.

К тому моменту на недвижимость Романа уже было наложено четыре ипотеки в общей сложности на 140 000 евро, все они перешли в пользу Renovum. Инкассо-фирма порекомендовала ему маклера, а та, по словам Романа, якобы предложила ему рефинансировать и этот кредит, уже в другой фирме.

Но, когда 4 сентября 2020 года Роман пришел к нотариусу, он заключил отнюдь не договор о рефинансировании, а договор купли-продажи на обе квартиры. Роман, по его словам, был в таком растерянном состоянии, что все подписал, включая два договора аренды своих квартир, которые больше ему не принадлежали.

Уже после предыдущего исполнительного дела кредиторам следовало бы задуматься и вспомнить о принципе ответственного кредитования.

судебный исполнитель

Сам он утверждает, что не понимал, что делает, и ему толком ничего не объяснили, хотя в примечании к договору четко сказано: «Поскольку участник (сделки. – прим. ред.) не владеет в достаточной мере эстонским языком, заверитель нотариального акта объяснил ему, что у него есть право требовать составления письменного перевода, однако участник от этого отказался».

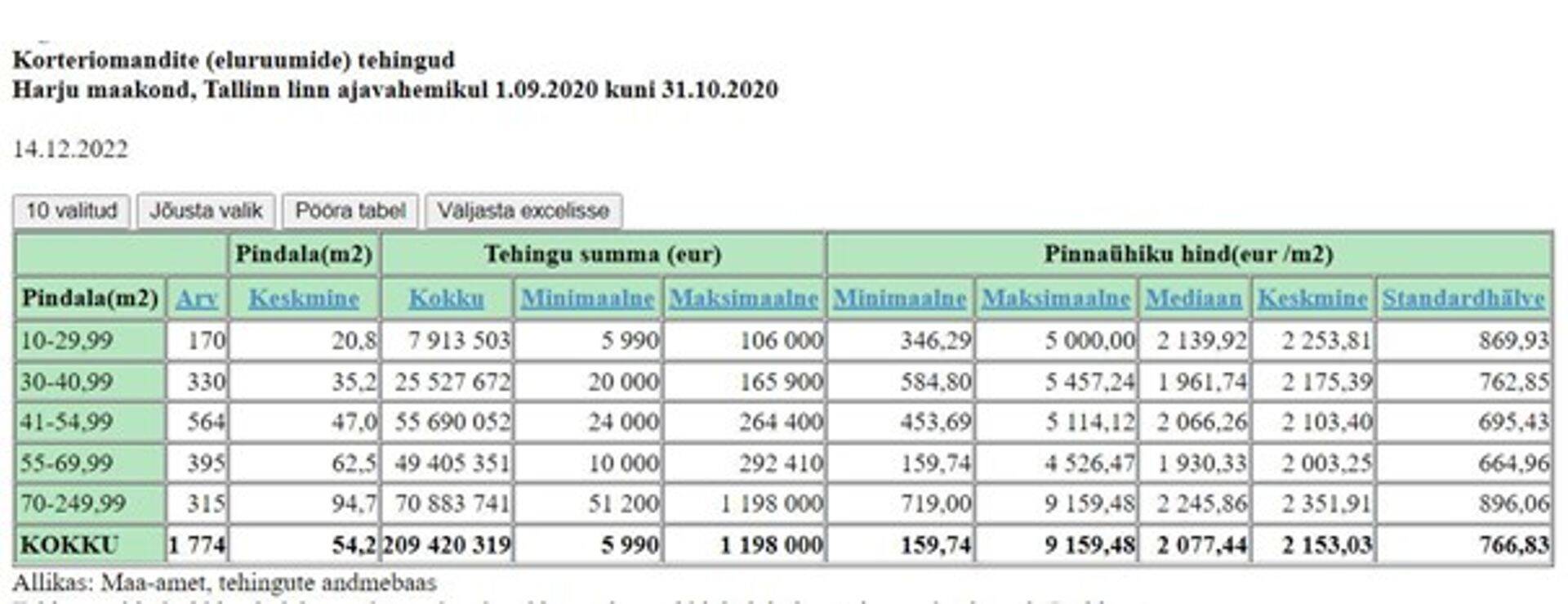

Денег он, разумеется, не получил никаких: они пошли на уплату долгов инкассо-фирме. При этом квартиры, как считает Роман, были проданы по цене намного ниже рыночной – по 52 500 евро за каждую.

Откуда такие цифры?

Судебный исполнитель Татьяна Афанасьева по просьбе ДВ проанализировала договоры Романа о рефинансировании кредита в Eestihoius и документы, касающиеся продажи жилья. Некоторые моменты показались ей сомнительными – в частности, предоставление кредита хроническому должнику.

На момент заключения договора с AS Põhja-Eesti Hoiu-laenuühistu на квартиры уже были наложены три ипотеки. «Это говорит о том, что должник неоднократно брал, а вернее сказать, добирал кредиты. На момент продажи квартир были открыты исполнительные дела у двух судебных исполнителей (причем один из взыскателей – инкассо-фирма), и были долги перед обоими квартирными товариществами», – перечисляет судебный исполнитель настораживающие моменты.

«Уже после предыдущего исполнительного дела кредиторам следовало бы задуматься и вспомнить о принципе ответственного кредитования», – считает Афанасьева.

Сомнительным ей кажется и тот факт, что КСО выдало кредит на фирму, которая не вела бизнес-деятельность. Согласен с ней и юрист, член правления юридического бюро Legius Õigusabi OÜ Эймар Коггер. «Нельзя давать кредит коммерческой фирме, в отношении которой понятно, что она не сможет его выплатить (например, недействующему предприятию, у которого нет никакого дохода/денежного потока, за счет которого можно было бы обслуживать кредит). Такое предоставление кредита явно наносит ущерб кредиторам заимодавца», – комментирует он.

Сумма ипотеки не устанавливается больше оценочной стоимости недвижимости.

судебный исполнитель

Возникли вопросы у судебного исполнителя Афанасьевой и относительно суммы ипотеки. «Если суммарная стоимость квартир составляла 105 000 евро, то как добросовестный кредитор мог дать кредит и установить ипотеки на общую сумму 140 000 евро?» – удивляется судебный исполнитель.

Она отмечает, что сумма ипотеки всегда больше суммы кредита, чтобы обеспечить возврат процентов, пени, расходов, связанных с востребованием долга, и плату судебного исполнителя.

«Но сумма ипотеки не устанавливается больше оценочной стоимости недвижимости, – отмечает судебный исполнитель. – В данном случае стоимость каждой квартиры оценивалась намного больше, чем 75 000 евро, но год спустя они были проданы по минимальной цене, чтобы только покрыть все долги».

Она замечает, что такой диссонанс наблюдался во время финансового кризиса 2008-2009 годов, когда кредиты выдавали под квартиры, стоимость которых была до кризиса сильно раздута. После наступления кризиса стоимость сильно упала, и квартиры уже не могли обеспечить выданные ранее кредиты. «Но тут мы видим, что четвертая ипотека и кредитование в Põhja-Eesti Hoiu-laenuühistu (Eestihoius) были в 2019 году, а продажа состоялась в 2020-м. Резкого падения цен в этот период не было. И вот так "просчитаться" добросовестный кредитор не мог», – считает Афанасьева.

«Сразу возникает вопрос, как сторонами договора была определена именно такая цена квартир? Почему должник не продал квартиры через маклера по рыночной цене? Даже учитывая тот факт, что продавать надо было быстро (иначе торги), нужно было скидывать цену. Но действительно ли до такой цены?» – сомневается она.

Судебного исполнителя Татьяну Афанасьеву настораживают и жесткие условия при досрочном расторжении договора по инициативе кредитора: в частности, в нем прописан штраф в размере 30% от оставшейся суммы договора. «Законом размер неустойки не предусмотрен, но он говорит, что неустойка должна быть разумной. На мой взгляд, данный размер неустойки не отвечает требованиям разумности и может стать основанием для обращения в суд», – полагает судебный исполнитель. На возможность оспорить неустойку в суде, если она кажется неразумно большой, указывает и юрист Legius Эймар Коггер.

Но особенность таких договоров в том, что, пока сам должник в суд не обратится, проверять законность их положений и то, насколько разумно рассчитана сумма долга, никто не станет, поясняет Афанасьева.

Роман в суд обращаться не стал.

Мутная история

И Eestihoius, и Renovum уже фигурировали в прессе: почти три года назад передача ETV+ «Insight» рассказала о том, как в 2013-2016 годах контролируемые одним и тем же человеком фирмы выдавали заведомо неплатежеспособным лицам кредиты под залог недвижимости, в результате чего клиенты оставались без нее, зато с долгами.

Принадлежащая бизнесмену Алексею Кипрушенкову AB Kreditex выдавала кредит людям, у которых было мало шансов расплатиться, после чего долговое требование передавалось инкассо-фирме Rävala Õigusbüroo (ныне Renovum), принадлежащей бизнес-партнеру Кипрушенкова Пеэтеру Роосало. Недвижимость должника в результате уходила с молотка фирме Stix KV, подконтрольной обоим бизнесменам.

Месяц назад еженедельник Eesti Ekspress опубликовал свое расследование, согласно которому в схеме участвует и кредитно-сберегательное общество Eestihoius, учредителем и вкладчиком которого являются все тот же Алексей Кипрушенков и его жена Наталья. КСО рефинансирует взятые в Kreditex безнадежные займы, а затем после очередной неуплаты передает долг все той же инкассо-фирме.

После выхода статьи Финансовая инспекция провела в офисе Kreditex обыск, изъяв документы, касающиеся деятельности Kreditex и Eestihoius. Спустя четыре дня Алексей Кипрушенков вышел из состава правления последнего, его место занял бывший старейшина волости Пейпсияэре Александр Широков, покинувший эту должность после вынесенного ему в апреле вотума недоверия.

Как сообщил ДВ Алексей Кипрушенков, его уход с обысками не связан, он проинформировал руководство Eestihoius о своем желании выйти из правления еще весной 2022 года, в связи с существенной учебной нагрузкой. «С 2020 по 2023 годы я получаю степень МВА, в том числе с очной формой обучения в Германии и Италии, а также сменой приоритетов своей деятельности. Осенью была достигнута договоренность с Александром Широковым», – пояснил Кипрушенков.

До окончания своего расследования Финансовая инспекция не дает никаких комментариев, однако дает понять, что деятельность кредитно-сберегательных обществ нуждается в более строгом контроле. При этом известно, что, по крайней мере, у Kreditex проблемы возникают не в первый раз: годом ранее фирму уже оштрафовали на 20 000 евро, поскольку при выдаче кредитов компания не учитывала специфику «буллитного займа».

Тогда инспекция постановила, что Kreditex должна была тщательнее оценивать кредитоспособность заемщика, принимая во внимание в том числе условия заключаемого кредитного договора. Заем именно с таким «буллитным» графиком погашения был выдан в принадлежащей тому же собственнику Eestihoius и Роману.

Член правления AB Kreditex AS Константин Эсолайнен заявил ДВ, что фирма всегда действовала в соответствии с нормами эстонского законодательства. При оценке платежеспособности клиента используются все доступные регистры и финансовое поведение ходатайствующего. «Реализация кредитных гарантий не в интересах ни одной из сторон. Доля проблемных кредитов в портфеле Kreditex составляет примерно 1%, и наш бизнес во многом зависит от успеха наших клиентов. Согласно нашей статистике, только около 5% кредитных заявок доходит до финансирования», – сказал Эсолайнен. От подробных комментариев он воздержался, поскольку проверка Финансовой инспекции еще не завершена.

«В схемах не участвовали»

В Eestihoius подозрения журналистов в том, что фирма намеренно выдает кредиты под залог недвижимости заведомо неплатежеспособным лицам категорически отвергают. «Это не отвечает действительности. Ранее претензий к Eestihoius не было, и обвинения в нашу сторону беспочвенные», – говорит Александр Широков.

Eestihoius дает оценку проектов на основе анализа расчетного счета и денежных потоков предприятия.

член правления Eestihoius

Он поясняет, что молодым предприятиям в большинстве случаев банки выдавать кредиты не хотят, поэтому они обращаются к другим организациям.

«Eestihoius дает оценку проектов на основе анализа расчетного счета и денежных потоков предприятия. Главное, чтобы у собственников и руководителей подобных компаний присутствовал положительный денежный поток, понимание целей своих инвестиций и план возврата кредита. Помимо этого, мы оцениваем кредитную историю руководителей компаний», - утверждает Широков. Он подчеркивает при этом, что Eestihoius добровольно соблюдает более строгие правила при анализе кредитополучателей.

Однако в случае Романа речь шла о хронических задолженностях и постоянном рефинансировании кредитов, а свою собственную фирму в разговоре он называет полочной, признавая, что реальной деятельности она не вела, о чем свидетельствуют и ее годовые отчеты. О каком ответственном кредитовании могла идти речь в этом случае?

Журналистские расследования не вызвали энтузиазма у руководителя инкассо-фирмы Renovum Пеэтера Роосало, по словам которого, в них есть «множество ложных утверждений, неточностей, клеветы и предположений», в связи с чем «они не отражают деятельность Renovum OÜ правильно и справедливо».

Ни в каких схемах Renovum OÜ не участвовал и не планирует делать этого в дальнейшем.

член правления Renovum

«Востребование долгов – сложная деятельность, которая, в основном, не вызывает позитивной реакции у задолжавших предприятий или людей. В какой-то мере ее можно сравнить с деятельностью судебных исполнителей», – констатирует Роосало.

Участие в создании каких-либо схем он тоже отрицает: «У Renovum OÜ есть множество различных партнеров, однако суть сотрудничества нам не хотелось бы комментировать. В любом случае деятельность Renovum OÜ совершенно законна и в нарушении закона нас до сих пор никто не упрекал. Ни в каких схемах Renovum OÜ не участвовал и не планирует делать этого в дальнейшем. Продажей недвижимости мы не занимаемся», – заявил ДВ Роосало.

Не согласен он и с предположением о том, что жилье Романа было продано по заниженной цене. «В действительности, если задолжавший собственник сам этого не сделает, продажей недвижимости занимается судебный исполнитель, а не инкассо-фирма. Причем судебный исполнитель продает недвижимость на публичном аукционе по свободно сформировавшейся, т.е. рыночной цене, а не по цене ниже рыночной и нанося ущерб должнику. В публичном аукционе могут участвовать все желающие, что обеспечивает формирование продажной цены в соответствии с рынком», – заявил Роосало, подчеркнув, что судебный исполнитель – это независимое должностное лицо, а не ставленник взыскателя долга.

Однако Роман утверждает, что его недвижимость не продавалась с аукциона, а сама инкассо-фирма порекомендовала ему маклера, который нашел покупателя на его недвижимость, минуя аукцион. По словам судебного исполнителя Татьяны Афанасьевой, это нормальная практика, которая обычно позволяет продать имущество должника по более выгодной для него цене, но в случае с Романом последнего не произошло.

«Эмоционально не хотела заниматься»

ДВ побеседовал и с пожелавшим остаться анонимным маклером, которого Роману порекомендовала инкассо-фирма. «Я привела туда многих клиентов, у которых были трудности с тем, чтобы получить кредит в обычных банках, поскольку их доход был ниже требуемого», – рассказывает маклер, сотрудничавшая с Renovum. По ее словам, проблема состоит в том, что процент в кредитно-сберегательном обществе, на который соглашаются люди, очень высокий.

«Печально, что люди переоценивают свои способности и через какое-то время это возвращается к ним бумерангом. Они не могут платить и вместо того, чтобы начать решать проблему, прячут голову в песок, лгут, обвиняют. Как и в обычном банке, проблемы возникают, если он не платил два месяца, и если на третий он сам не связался со своей кредитной фирмой, то он сам виноват в этом замкнутом круге долгов», – считает она.

Критически относится она и к инкассо-фирме. «Политика Renovum мне не нравится. Я несколько раз с ними ругалась, пыталась, так сказать, вытащить оттуда человека из пасти. У них так устроены дела, что я этого не понимаю. Renovum – единственное место, где я эмоционально не хотела этим заниматься», – говорит маклер. На вопрос о том, что послужило тому причиной, она отвечает, что фирма казалась ей не сомнительной, но неприятной.

С вещами на выход

Что касается Романа, последние два года он и члены его семьи проживали в этих квартирах, платя аренду новому собственнику.

Последний утверждает, что никак не связан ни с Eestihoius, ни с Renovum и категорически отрицает, что купил недвижимость Романа по цене ниже рыночной. «Естественно, я всегда пытаюсь торговаться и оцениваю потребность квартиры в ремонте, возможную доходность аренды. Все происходит на рыночных условиях. Никто же не обязан продавать мне, а конечная цена продажи формируется в ходе переговоров. Теперь, когда цены на недвижимость падают, совершенно возможно, что некоторые объекты я купил слишком дорого», – говорит он.

Роман понял, что может остаться и вовсе без крыши над головой, лишь когда пришло письмо о расторжении одного из договоров аренды. «До того момента я думал, что подписал обычный договор о рефинансировании, а договор аренды длится минимум три года, после чего я либо его продлеваю, либо отдаю фирме 105 000 евро и ухожу в какую-то другую кредитную организацию», – недоумевает он.

К середине декабря одна из квартир уже была продана, а Романа попросили освободить жилье. Срок договора аренды второй квартиры истекает только через год, однако собственник имеет право его расторгнуть, предупредив за два месяца. Как заявил ДВ новый собственник квартир, арендатор уже задолжал и ему, что сам Роман отрицает.

«Его основная проблема в том, что он сам долго нарушает условия договора. Несмотря на его постоянные нарушения, я не расторг с ним договор и не выставил его на улицу. Я совершенно уверен, что ни один арендодатель не был бы с ним столь терпелив», – говорит новый собственник его жилья.

Пытаясь отсрочить расставание с квартирами, спустя два года после сделки купли-продажи, Роман даже подумывал оспорить ее в суде. Соображение о тех издержках, которые повисли бы на нем в случае проигрыша, даже если бы суд принял его иск к рассмотрению, его не смутили. К долгам ему не привыкать.

Грядет реформа

На днях министр финансов Аннели Аккерман заявила о том, что все кредитно-сберегательные общества в течение пяти лет должны будут перерегистрироваться в кооперативные банки или прекратить свою деятельность. В ходе реформы будет ужесточен контроль над деятельностью КСО и в конечном итоге к ним будут применяться такие же требования, как к банкам.

Член правления Eestihoius Александр Широков заявил, что реформа похоронит КСО как таковые, и пообещал оспорить это решение.

Вице-мэр Бетина Бешкина: Таллинн предлагает помощь

Для поддержания финансовой самостоятельности у города разработано несколько мер поддержки: бесплатные консультации по вопросам долговых обязательств и ведению хозяйства, различные пособия (прожиточное пособие, пособия, зависящие от дохода, субсидия на аренду жилья. В Таллинне существует эффективная система консультирования по вопросам долговых обязательств и ведению хозяйства. Для жителей столицы консультации бесплатны. Часто этой помощи бывает достаточно.

При возникновении сложностей рекомендуем сразу обращаться в отдел социального обеспечения при районной управе по месту жительства. На месте специалисты оценят ситуацию и предложат возможные меры поддержки. Например, для назначения прожиточного пособия с июля 2022 года учитываются выплаты по жилищному кредиту, и получая это пособие, человек может выйти из трудного положения, сохранив жилье.

Если человек всё же лишился своего дома, то одной из мер поддержки является субсидия на аренду жилья – единоразовая денежная выплата, которая на данный момент составляет 600 евро, но с 1 января должна вырасти до 900 евро.

Предоставление городской квартиры в аренду – социальная мера поддержки для семей и людей с высокой степенью потребности в помощи. Как правило, это люди с особыми потребностями, одинокие родители, пожилые, которые по целому ряду причин не имеют своего жилья и не в состоянии арендовать его на рынке недвижимости. Уровень и срочность потребности в помощи оценивается специалистами соцотдела районной управы.

Важно помнить, что социальное жилье – это временная мера, чтобы поддержать человека в кризисный период и подготовить его к тому, чтобы он мог самостоятельно обеспечивать свои потребности.

Судебный исполнитель Татьяна Афанасьева рекомендует

Халатное отношение к своим финансовым делам и денежным обязательствам может стать причиной того, что человек станет клиентом судебного исполнителя. Рефинансирование с целью погашения возникших долгов может стать весьма ошибочным решением как для кредитора, так и для должника.

Сумма первичного кредита становится долгом, обрастая процентами, пенями, неустойками, судебными расходами, платой судебного исполнителя. В случае рефинансирования весь этот «снежный ком» становится новой основной суммой кредита, которая начинает тоже обрастать процентами. Снежный ком растет со значительной скоростью, и не каждый может с ней справиться.

Каждое финансовое решение должно быть взвешенным, обдуманным и рассчитанным. Сам клиент должен отдавать отчет в том, что он делает и какие обязательства на себя берет, каким рискам подвергает себя и свою семью в случае нарушения финансовых договоров. Квартиры лишится семья, а не недобросовестный кредитор. Надо самому управлять своими финансами, самому планировать свою финансовую жизнь, заботиться о финансовом благополучии своей семьи, и, самое главное, гарантировать себе и своей семье жизнь без долгов.

Похожие статьи

Самые читаемые

2

Последние новости

Сейчас в фокусе

Подписаться на рассылку

Подпишитесь на рассылку и получите важнейшие новости дня прямо в почтовый ящик!

На главную